Economía Versus financiero: acciones o bonos, qué recomiendan analistas del mercado  Transcurrido prácticamente casi todo enero, un mes que ofreció importantes ganancias a los players del mercado posicionados en activos de renta variable, es un momento propicio para parar la pelota y analizar tanto lo que pasó, como lo que se prevé que ocurrirá en el corto y mediano plazo, con el fin de mantener las apuestas, o recalcular las estrategias de inversión. Con el índice Merval en niveles récords (marcó varios máximos históricos en enero y superó por primera vez los 19.000 puntos) y un beneficio acumulado en torno al 14% (el más importante para el primer mes del año desde 2012) todo hace pensar que la toma de ganancias, que ya comenzó para algunas acciones durante la semana que pasó, se profundizará en los próximos días. No solamente por cuestiones técnicas del propio índice, sino por amenazas desde lo externo, donde no son pocos los que prevén un ajuste en los mercados bursátiles neoyorquinos, que no han parado de subir desde Donald Trump sorprendió al mundo con su victoria electoral en EEUU a principios de noviembre pasado. Además de la evolución del Dow Jones (en los últimos días quebró en forma inédita la cota de los 20.000 puntos) y el S&P500, el mundo financiero no deja de observar - con cierta preocupación - la tendencia de las tasas de interés en EEUU y la apreciación del dólar en el mundo, que se mantendrán como variables indefectiblemente sensibles de las decisiones de inversión.

En ese marco, y ya pasada la asunción de Trump, a la que muchos le temían, el interrogante que emerge es si ya es tiempo de salir de los activos de renta variable, para tomar una posición más defensiva, como lo son algunos instrumentos de renta fija (bonos, Lebac, o Letes por ejemplo) en pesos y en dólares, o si existe aún margen en el corto y mediano plazo para aprovechar eventuales subas de ciertas acciones, todavía con precios interesantes de compra.

En otras palabras, y con lenguaje llano, en qué conviene apostar un pleno ante la actual coyuntura: acciones o bonos. Claro que nunca es blanco o negro, por lo que el dilema será más preciso si lo planteamos en términos de qué porcentaje de la cartera debemos destinar a renta variable y cuál otro a renta fija. Ante este panorama, ámbito.com convocó a tres analistas del mercado con el fin de develar la inquietud expuesta, propia de no pocos inversores.

La primera consideración que bien vale recordar antes de tomar alguna decisión es que las acciones y los bonos tienen implícito diferentes tipos de riesgos, por lo que el primer paso que se debe dar analizar es el perfil del inversor para configurar una determinada estrategia.

Contexto

Lucas Gardiner, director de Portfolio Personal, expresó que "existe un escenario favorable para el riesgo argentino durante los próximos meses, y no hay necesidad de presionar una dolarización de las posiciones", lo que a su juicio "nos permite ampliar las posibilidades de inversión y jugar entre pesos o dólares". De hecho, en el corto plazo "dentro de la ecuación dólar, tasas e inflación, nos inclinamos por privilegiar las dos últimas variables por sobre la primera", explicitó.

El analista fundamentó su visión "en una coyuntura en la que se apunta a una reactivación de la economía, un gradualismo fiscal que se mantendrá, y un avance en reformas estructurales que sigan apuntalando un marco institucional y financiero más alineado a los estándares internacionales, convalidando el reposicionamiento de Argentina nuevamente dentro de los emergentes".

Por su parte, Erik Schachter, research en Cohen, recordó que "para este año el consenso de los analistas y consultoras espera un crecimiento de la economía en torno a 3% con una inflación decreciente cercana al 20% anual y una apreciación del tipo de cambio real ya que la depreciación de la moneda sería a un ritmo menor que la evolución de los precios". Además, dijo que "se prevé una baja del déficit primario que sería del 4,2% del PBI y que continúen cayendo las tasas de interés acompañando la desaceleración de la inflación".

Estrategias para el portafolio

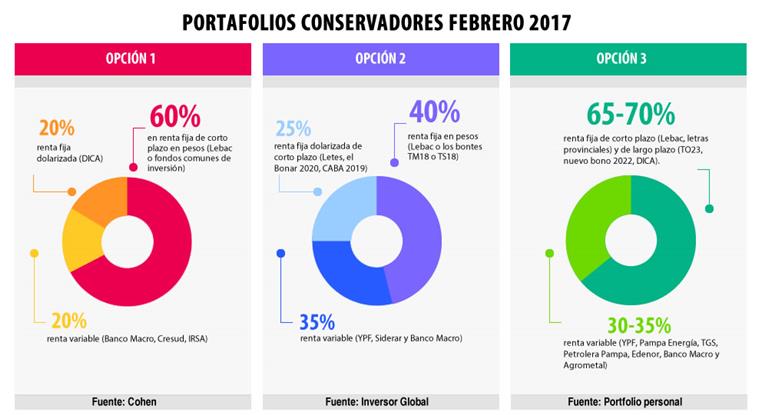

Ante esta coyuntura, el analista consideró que "será más beneficioso posicionar gran parte de la cartera en pesos (60%), principalmente en Lebac de corto plazo ya que haciendo roll over mostrarían un rendimiento de 24% anual superando ampliamente la expectativa de devaluación (15%)". Asimismo, Schachter sugirió colocar un 20% en "renta fija dolarizada como lo son los bonos en moneda de EEUU que en la parte larga de la curva muestran rendimientos del 7,5% anual como es el caso del Discount en dólares ley argentina (DICA)". En tanto que el 20% restante, el research en Cohen "lo posicionaría en renta variable", aunque habrá que ser muy selectivo: "Hay sectores que todavía tienen recorrido positivo como lo es el bancario (Banco Macro) debido a una expansión de los préstamos desde finales del 2016 que se espera continúen durante este año". Otros segmentos que recomendó son el agropecuario (Cresud) debido a una menor carga impositiva del estado y real state (IRSA) por la dinámica exitosa del blanqueo que generará mayores inversiones.

Siguiendo con las acciones, Nery Persichini, economista de Inversor Global, identificó dos tendencias definidas: una de corto y una de largo plazo. "El mercado de renta variable está exultante en el corto plazo pero muestra señales de alarma. Hay papeles, como los energéticos, que se encarecieron bastante y sus valuaciones se alejaron de sus fundamentos", afirmó. En el caso de ver una corrección en Wall Street, "el mercado local seguiría el recorte internacional, por lo que recomendamos tomar ganancia en la mayor parte de los papeles o moverse con 'stop losses' reducidas para proteger los beneficios", agregó.

Así, el economista de Inversor Global aconsejó una cartera conservadora con un 25% en acciones (YPF, Siderar y Banco Macro), un 40% en títulos en pesos a tasa fija (Lebac o los bontes TM18 o TS18), y un 35% en instrumentos dolarizados de corto plazo (Letes, el Bonar 2020 y algún dollar-linked subsoberano con emisor sólido, como por ejemplo el Ciudad de Buenos Aires 2019). Para un portafolio más agresivo, Persichini sugirió invertir las proporciones: 70-75% en acciones y el resto en renta fija.

Para Portfolio Personal, en tanto, una cartera moderada debería tener "un mix entre 30-35% en acciones y 65-70% en renta fija, mientras que para una posición más agresiva apuntamos a un 50-50%". Dentro de las opciones en renta variable, Gardiner recomendó los sectores energético, financiero y agroindustrial, destacando las acciones de YPF, Pampa Energía, TGS, Petrolera Pampa, Edenor, Banco Macro, y Agrometal.

En lo que respecta a renta fija de muy corto plazo, el director de Portfolio, apuntó a privilegiar opciones en pesos (letras del BCRA y provinciales, dentro de las cuales mencionó las de la Ciudad de Buenos Aires). Mientras que de mediano plazo "tomamos una posición más balanceada entre ambas monedas: ésta puede ser 50-50% o 70-30% entre dólares o pesos según el perfil del inversor", sostuvo. En ese caso, "vemos atractivos en una combinación de pesos (el TO23 a tasa fija) y dólares (mix entre el nuevo bono 2022 en la parte corta -es el título emitido en enero con una duration de 4,4 años y TIR estimada arriba de 5.5% - , y el DICA en la parte larga soberana).

Fuente: Ambito.com

Lunes, 30 de enero de 2017

|