Fuerte derrumbe en los mercados Cóctel explosivo pone una vez más en vilo a los inversores del mundo

Una serie de factores se conjugaron para que las plazas financieras se desplomen. Por el lado de Estados Unidos, ya se anticipa el fin del dinero barato. A esto se sumó el efecto China, ya que se prevé crecerá menos y da muestras de algunos excesos crediticios

El pasado jueves algo cambió en el mundo de los negocios. Y todo parece indicar que será muy difícil que se retorne al estado anterior.

El preciso momento en el que se produjo el "clic" ocurrió apenas concluyó la reunión de la Reserva Federal de los Estados Unidos (Fed), presidida por el "padre de los mercados", Ben Bernanke.

Como suele ocurrir luego de estas sesiones -que se extienden a lo largo de dos días- el titular de la Fed afirmó que "podría" comenzar a reducir su programa de estímulos.

¿Qué son esos estímulos? El plan consiste en volcar miles de millones de dólares -más precisamente u$s85.000 millones mensuales- a cambio de títulos, para así ayudar a que la economía de su país crezca.

Lo ha venido haciendo desde febrero de 2009, como respuesta al colapso de la crisis de hipotecas.

Pues bien, ya hay algunas señales que dan cuenta de una incipiente recuperación de la economía estadounidense, y esto hace que no resulte necesario prolongar esa inyección de dinero más allá de mediados de 2014.

Si bien para los "tiempos de Argentina" ese lapso parece una eternidad, no lo es para los inversores internacionales que suelen anticiparse varios meses a los cambios.

Es decir, ya proyectan que Estados Unidos va camino a una recuperación y junto a él su moneda, el dólar.

Pese a que el "todopoderoso" jefe de la Fed apenas se limitó a hablar de una posible acción futura, sus palabras fueron una verdadera "bomba" que afectaron a todos los mercados.

En particular, a los de los países más vulnerables para enfrentar un cambio de escenario.

Golpe en los mercados

Las simples palabras del titular de la Fed fueron muy mal recibidas por los inversores, lo cual se reflejó en una fuerte corriente vendedora de bonos del Tesoro de Estados Unidos.

¿Por qué? Porque son activos a los que se recurre como refugio del dinero, cuando crece el riesgo. Por el contrario, si el panorama pinta mejor se tiende a desarmar posiciones, con la consecuente baja del precio.

Para contrarrestar esa menor demanda, entonces deben ofrecer una mayor tasa. Y es así que el rendimiento de los bonos a 10 años subieron -en una primera instancia- nada menos que al 2,3% (en la crisis global de 2008/2009 llegaron a dar tasa cero).

Con el inicio de una nueva semana, volvieron a trepar para posicionarse en algo más del 2,6%. Este porcentaje viene a ser el más alto desde agosto de 2011.

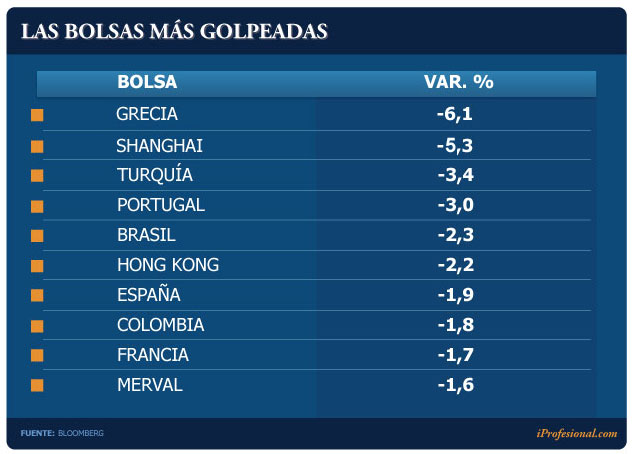

La contracara del alza de este rendimiento fue la brusca caída registrada en muchos mercados bursátiles. Así, por ejemplo, el de Grecia se derrumbó el 6,1%, mientras que el de Portugal perdió el 3%.

En tanto, en América latina, una de las plazas más afectadas fue la bolsa de Brasil (-2,3%). La de Buenos Aires bajó un 1,6%.

En los mercados más desarrollados, las caídas fueron menores: Alemania retrocedió 1,2%, París perdió 1,7% y Wall Street cerró con un descenso del 0,7 por ciento.

Reacción global

Los inversores del mundo reaccionaron mal, básicamente porque aún desconfían de la capacidad de varias economías para hacer frente al nuevo contexto.

"Con su anuncio, la Reserva Federal puso en primer plano el temor de que se produzca un abrupto ajuste de liquidez, lo cual aumentó la percepción de riesgo global", señaló el analista Agustín Cramo.

A ello se suma el interrogante respecto de si el retiro de los estímulos puede modificar el futuro económico de algunos países. En particular, los que venden materias primas, habida cuenta de que el precio de las commodities tienden a debilitarse cuando el dólar se fortalece.

"A su vez, al haber dado indicios del comienzo del fin del "dinero barato", la Fed prácticamente está diciendo que retiró la alfombra de "liquidez fácil" que ha estado protegiendo por años a tantas plazas bursátiles mundiales", destacó a iProfesional un operador.

En consecuencia, los inversores están retirando su dinero de las economías y bolsas consideradas riesgosas, en pos de colocarlo donde creen que estará más a resguardo.

Sobre llovido, mojado

Si la fuerte contracción que registraron los mercados externos entre el jueves y el viernes pasado no bastó por sí misma para generar importantes pérdidas, este lunes se sumó un factor adicional que profundizó el temor de los inversores.

Se trata de una crisis de liquidez que surgió en China, que amenaza con reducir el crecimiento del gigante asiático y, con ello, la compra que hace de productos a otras naciones.

La Bolsa de Shanghai cayó un 5,3%, hasta los 1.963 puntos, su menor nivel desde enero de 2009, durante el apogeo de la última crisis financiera, en tanto que el índice de las 300 principales empresas chinas perdió 6,3%.

Las bajas se produjeron después de que el Banco de China intentara disipar los temores por un aumento de la tasa interbancaria, luego de que la autoridad monetaria se abstuviera de inyectar dinero en el mercado.

Además, instó a las entidades a tener más en cuenta los riesgos relacionados con el crédito y a controlar mejor sus fondos.

Les aconsejó "tener a disposición suficientes recursos financieros", lo que fue entendido como una señal de que el Banco de China se mantendrá firme en su postura de no inyectar liquidez.

Es en este contexto en el que el mercado pronostica que la economía asiática crecerá menos de lo previsto.

En tal sentido, los analistas de Goldman Sachs recortaron sus previsiones de suba del PBI de la segunda economía mundial para este año del 7,8% al 7,4%.

Fueron, precisamente, las noticias procedentes de China las que contribuyeron a una fuerte baja del barril de petróleo, por debajo de los 100 dólares, en tanto que el oro descendió a menos de u$s1.300 la onza, retrocediendo a un nivel similar al del 2010.

Cóctel complicado

Para el economista Luis Palma Cané, "el cambio de humor de los mercados comenzó a gestarse hace un mes, el 22 de mayo, cuando Bernanke dio indicios de que la etapa de ´dinero barato´ no iba a durar para siempre".

Posteriormente, a esto se sumaron dos pésimos datos de la economía china: por un lado, la baja del nivel de producción industrial; y, por el otro, las mayores dificultades de su sistema financiero.

"Bastaron estos hechos para que muchos inversores desarmen posiciones de algunos activos y tomen ganancias, luego de haber acumulado subas de hasta el 15% en el año", agregó el economista.

¿Hubo sobrerreacción? Ante la pregunta, el experto sugirió considerar tres aspectos:

Si realmente hasta ahora se dieron fuertes cambios en las directrices de la economía global (fundamentals).

Si fue apresurada la interpretación de los dichos de Bernanke.

Si fue adecuada la reacción a los datos de China.

En relación con el primer punto, al menos hasta ahora la economía global continúa con una lenta recuperación, a excepción de Europa.

En relación con las palabras del titular de la Fed, "Bernanke no dijo que iba a retirar los estímulos, sino que lo iba a considerar si (y sólo si) la economía se recuperaba", manifestó Palma Cané.

"Es más, sostuvo que si sus pronósticos eran errados, hasta estaba dispuesto a aumentar dichos estímulos", agregó.

Finalmente, con respecto a China y a algunos errores cometidos en la política crediticia, lo que va a suceder -de acuerdo con el experto- es una desaceleración del crecimiento hacia una tasa cercana al 7 por ciento.

En síntesis, para Palma Cané, "por ahora la caída no responde a un cambio estructural sino, más bien, a una sobrerreacción".

En tanto, Gabriel Holand, CEO de HRGlobal, destacó: "Puede que el mercado haya sobrerreaccionado. Pero, más allá de ello, quizá los inversores están considerando seriamente un hipotético cambio de paradigma".

¿Qué termómetro puede usarse para seguir el estado de ánimo de los capitales? "En el corto plazo, habrá que estar atentos a lo que ocurra con la tasa que ofrezcan los bonos americanos", destacó Holand.

Si siguen subiendo y se acercan a un rendimiento de 2,8% por ejemplo, "empujarían a un cambio en la composición de los portafolios en detrimento de los títulos de los países emergentes", concluyó.

Fuente:Iprofecional

Martes, 25 de junio de 2013

|