Impositivo Qué autos y motos lujosos pagarán el impuesto extra  La norma estará vigente hasta el 30 de junio de 2015. La ministra de Industria aseguró que el objetivo es no afectar la producción nacional y el trabajo con el impuesto interno y al mismo tiempo mantenerlo para aquellos bienes que representan .. A partir de la comunicación en el Boletín Oficial, el gobierno nacional anunció hoy que se eleva la base imponible para el pago de impuestos internos para autos, motos, y embarcaciones y aeronaves de uso recreativo o deportivo.

La ministra de Industria, Débora Giorgi, estimó que el objetivo de la modificación de las bases imponibles es no afectar la producción nacional y el trabajo con el impuesto interno, pero al mismo tiempo mantenerlo para aquellos bienes que representan consumos lujosos.

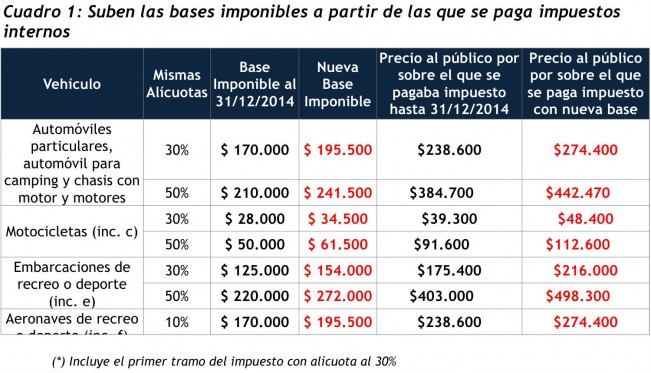

En el caso de automóviles con los nuevos valores pagarán impuestos los vehículos con un precio al público superior a $274.400 (correspondiente a la base imponible de $195.500). En el caso de las motos será para aquellas con un valor al público superior a $48.400 (correspondiente a una base imponible de $34.500). En la norma publicada en el día de la fecha se mantiene las mismas alícuotas vigentes.

El impuesto alcanzó durante 2014 a 5.440 autos de producción nacional, equivalente al 0,8% de las unidades comercializadas (tomando el total de patentamiento de autos nacionales e importados estimado para 2014 en 680.000 unidades). Con la modificación de la base imponible, en el caso de los vehículos de producción local, alcanzará sobre la misma base de 2014 a 2.720 unidades equivalente a sólo el 0,4% del mercado.

En cuanto los autos importados la suba de las bases imponibles reduce el universo de autos alcanzados del 5.8% a 2.3%, es decir de 39.440 a 15.640 unidades también sobre la misma base -patentamiento de 2014-.

En consecuencia, la nueva reglamentación, retrotrae el universo de vehículos alcanzados por el impuesto de 6.6% a 2.7% de las unidades vendidas sobre la base del mercado de 2014- esto implica que se pasó de 44.880 autos alcanzados a 18.360 unidades que corresponden a automóviles con precios al público superiores a $ 274.400.

En cuanto a las motos, las nuevas bases imponibles también reducen el universo alcanzado. Las motos de producción local gravadas pasaran del 7,6% al 2,7% (usando como base el mercado de 2014 serían 13.189 las unidades las alcanzadas con la nueva base). Las motos importadas (que representan solamente el 14% del mercado local) alcanzadas bajarían de 1.2% a 0.8%, equivalente a 3.908 unidades, considerando el mercado estimado para 2014 que fue aproximadamente de 488.500 unidades.

Lo anterior significa que en el mercado de motos la incidencia del impuesto se reduce del 8.8% al 3.5%, equivalente a sólo 17.097 unidades sobre la base del mercado de 2014-.

La norma mencionada también modificó las bases imponibles de embarcaciones y aeronaves de recreación y deportivas estableciendo como piso para la tributación, niveles de precio al público equivalentes en el primer caso a $216.000 y en el de aeronaves de $274.400. En estos casos tampoco se modificaron las alícuotas. Cabe destacar que con las bases anteriores el impuesto alcanzaba aproximadamente al 5% de las unidades comercializadas. La norma estará vigente hasta el 30 de junio de 2015.

Análisis de bases imponibles por nivel de alícuota

En el caso de autos, la base imponible pasa de $170.000 a $ 195.500, lo que significa que los vehículos que tengan un precio al público superior a $274.000 (antes $238.600) tributarán una alícuota de 30%-se mantuvo el nivel de alícuota- en tanto que a los vehículos con precios superiores a $442.470 se les aplica la alícuota de 50%. En este caso, la base imponible paso de $210.000 a $241.000.

Para las motos, con las nuevas bases, los vehículos con precios al público superiores a $48.400 (hasta ahora $39.300) correspondiente a una base imponible de $34.500 (hasta ahora 28.000) están gravados con la alícuota del 30%. En el caso de aquellas motos con precios al público superiores a $112.600 (antes $91.600) están alcanzadas por una alícuota de 50% (la base imponible sube de $ 50.000 a $ 61.500

En lo que hace a embarcaciones de recreo o deporte, están alcanzadas por la alícuota de 30% las de precios al público superior a $216.000 (antes $175.400) y con 50% las de precios superiores a $498.300 (antes $403.000). Las aeronaves que cuesten al público más de $274.400 (antes $238.600) pagarán 50% de alícuota.

Domingo, 4 de enero de 2015

|