Economía Renovación de Letes y desarme de Lebacs: cuáles son los riesgos

El stock de las Letras del Tesoro es de USD 16.000 millones, y en las últimas licitaciones la cantidad renovada es menor que los últimos dos años. El martes próximo vencen $528.000 millones en Lebac

De cumplirse los lineamientos monetarios que están escritos en el Memorándum de Políticas Económicas y Financieras (MPEF) que el Gobierno acordó con el Fondo Monetario Internacional, los "súper martes" de Lebacs deberían comenzar a ser algo del pasado. El stock total de las Letras del Banco Central llegó a ser superior al billón de pesos y la presión de pagar esa cantidad de títulos era una obligación importante para la billetera pública.

Al mismo tiempo, hay otro instrumento financiero que le preocupa al mercado: las Letras del Tesoro. No tanto por su sostenibilidad en el tiempo, sino por su liquidez. Esta semana se renovaron un 54% de las Letes que vencían, lo que implicó un desembolso de dólares en el medio de una coyuntura donde las fluctuaciones cambiarias no juegan a favor del Gobierno.

"No es un problema de sostenibilidad debido a que la tasa que pagan no es elevada. Si es un problema de liquidez debido a que es un stock muy grande que vence constantemente y, eventualmente, aparecen dificultades de financiamiento", resume Gabriel Zelpo, economista jefe de Elypsis.

Al contrario de lo que ocurría durante 2016 y 2017, las últimas licitaciones de Letes no lograban tener una renovación total

"Hoy hay una bola de Letes generándose porque hay un stock actual de cerca de USD 13.000 millones que ya no son refinanciamientos automáticos como en 2016 y 2017″, explica Martín Vauthier, director de Eco Go. El economista considera que "la caída de ese stock se da por las razones equivocadas, ya que caen porque no hay renovaciones totales, no porque salgan del sistema".

Según las estimaciones de Eco Go, durante los próximos meses el Gobierno enfrentará vencimientos de Letes por hasta USD 2.000 millones en algunos casos. Esos montos por si solos no serían riesgosos si el porcentaje renovado fuera más cercano al 80% que se experimentó en julio, que a la renovación de poco más de la mitad que se dio esta semana.

El desarme de las Lebacs es uno de los puntos incluidos en el programa económico presentado al Fondo

Christine Lagarde, directora gerente del FMI, con Dujovne. El desarme de las Lebacs es uno de los puntos incluidos en el programa económico presentado al Fondo

Eso es peligroso, puesto que "si no se renuevan se deberían de pagar con reservas, eso sería más dañino dada la incertidumbre cambiaria. Es claro que no hay reservas para respaldar todos los pasivos en pesos al tipo de cambio actual", según consigna Zelpo.

Las Letes también presentan un riesgo para las cuentas fiscales. El esquema del programa económico que el Gobierno presentó tanto al FMI como a los inversores se basaban en un panorama donde la renovación del instrumento era alta.

"Con necesidades de financiamiento en torno a los USD 34.000 millones entre pesos y dólares para el próximo año, lograr 'rollear' las Letes será la clave para ver por cuánto tendrán que salir a los mercados internacionales", argumenta Irina Moroni, economista jefe de Fundación Capital.

¿Prueba de fuego para Lebacs?

La suma de Lebacs circulando en el sistema era mayor que todo el dinero circulante de la economía. Hoy, de acuerdo a estimaciones privadas, ese stock se encuentra cerca de los 900.000 millones de pesos.

Esa caída se debe en parte a los fondos que ya salieron del país durante el primer capítulo de la "turbulencia" cambiaria a principios de mayo. El desarme en serio es un poco más complicado. "La estrategía establecida con el FMI es ir contrayendo la base monetaria mediante la cancelación de letras intransferibles del sector público nacional para contrarrestar la expansión que se generaría cuando el BCRA empiece a bajar tasas o directamente prohibir la tenencia de Lebacs fuera de entidades financieras", expresa Zelpo.

El problema surge en el ínterin que esas medidas empiecen a aplicarse. Sobre todo cuando durante los últimos megavencimientos los inversores se encontraban ante una pregunta bastante parecida a la que genera la situación actual: ¿quedarse en Lebacs o irse a dólares?.

"Lo que puede generar algo de inestabilidad cambiaria son los vencimientos abultados que se deben enfrentar . El próximo martes vencen $528.000 millones en un clima de creciente incertidumbre y un dólar que sube", dice Amilcar Collante, economista del Centro de Estudios Económicos del Sur (CESUR).

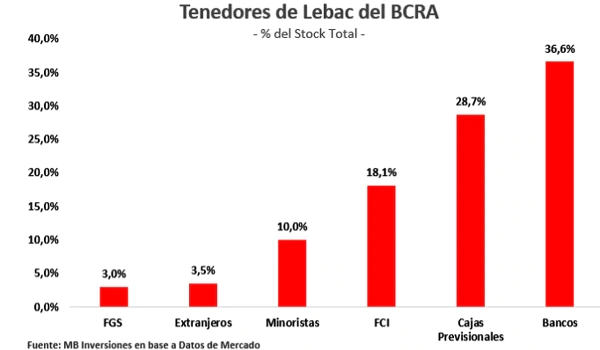

Una segunda capa dentro del problema que representa el tamaño de la masa de Lebacs es cómo se componen los tenedores. Mayoritariamente, las letras se encuentran en manos de bancos y de grandes inversores, que aún se mantienen dentro por el nivel de tasas. Sin embargo, frente a los movimientos en el dólar que hubo durante la última semana, la divisa presenta una tentación.

Ambos instrumentos que el Gobierno usa, sea para financiarse o para recortar la emisión monetaria, presentan sus riesgos. En palabras de Fernando Baer, economista asociado de Quantum Finanzas, "el orden por ahora es Lebacs antes que Letes, porque el tamaño y el mercado secundario de las primeras hacen que un pasivo de corto en pesos ahora es más peligroso que un pasivo de corto en dólares".

Fuente: Infobae

Lunes, 13 de agosto de 2018

|